文 | 巨潮 WAVE新型股票配资,作者|小卢鱼,编辑|杨旭然

随着互联网大厂陆续公布三季度财报,本就处在震荡中的市场行情更加不安。

从 Q3 单季度数据来看,阿里营收 2477.95 亿元,净利润 210.2 亿元,京东营收 2990.59 亿元,净利润 52.76 亿元,美团营收 954.88 亿元,净亏损 186.32 亿元。显然在外卖大战激烈爆发的 2025 年,电商平台们或多或少都受到了影响。

投资者们激烈争论着外卖补贴还会不会烧下去、美团到底有没有护城河,阿里靠外卖给电商引流的逻辑成不成立,搅局成功但业绩深受影响的京东下一步会做什么,现在是抄底的好时机了吗……

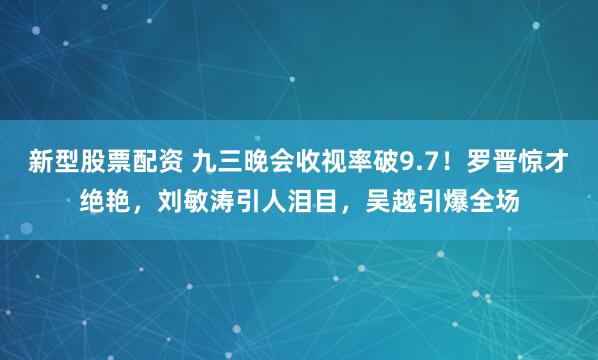

恒生互联网科技业指数(自 2021 年至今)

在投资者们眼里,热闹的外卖业务其实并非重点,甚至电商业务也可以不是重点,因为资本市场现在想看的故事不是什么亏损收窄、业绩反弹。巨头们最害怕的甚至不是被对手吃掉一些基本盘,而是失去下一个时代的入场券。

所以我们看到,以阿里为代表的电商平台,实际上是在不断淡化自己的电商面孔,努力塑造出一整套关于 AI 的叙事逻辑。

如果成功了,那么在理想状态下,不论是闪送外卖也好,电商也好,都只是 AI 应用的场景之一,它对标的就不再是国内同行,而是类似谷歌、Meta 这些国际科技巨头了。

01 基本盘

烧钱补贴、抢占地盘、完成垄断、股价上行,本来是互联网巨头们发家致富的拿手好戏,但在今年的外卖大战中却有些失效了。

两个季度烧掉 800 亿元后,阿里、美团、京东陷入了没有赢家的局面,也让港股接下来的走势更让人揪心。

只能说,"后互联网时代"的增长故事确实难讲,巨头们拼了命地互相抢对方的基本盘,却并没有被投资者所认可。

都说外卖业务是个天花板就只有三四百亿规模的小业务,但阿里、京东、美团在外卖业务上这样拼刺刀,显然有其背后的深意。

即时零售被视作电商的下一个增长点。去年我国即时零售规模达 7810 亿元,同比增长了 20.15%,分别比同期全国网络零售增速、社会消费品零售总额增速高出 12.95% 和 16.65%,显然各家都不会放弃这个行业热点。

而且即时零售在商家最想抓住的年轻消费群体中,增长的势头更快。美团闪购数据显示,截至 2025 年 3 月,即时零售的 90 后用户占比超三分之二,淘宝闪购数据则显示,截至 2025 年 7 月,即时零售的 25-40 岁用户占比超 60%。

某种程度上来说,美团原本是在这场即时零售的战前布局中占据了先机的。从 2018 年开始准备,到今年一季度的累计交易用户数已经超过了 5 亿,非餐饮类即时零售日订单量已突破 1800 万单,并且与华为、小米、茅台等品牌达成合作。

今年 618 大促期间,美团闪购高单价商品如手机、白酒、大小家电等品类整体成交额增长 2 倍,显示出其在非餐饮品类上的强大增长动能,也彻底触碰了京东的敏感神经。毕竟,3C、家电品类可是京东电商最重要的基本盘。

所以京东强势下场、阿里接棒,导致美团把原本可以用在即时零售的技术研发、供应链建设上的弹药被消耗掉了不少。

美团看着同比减少了百亿的经营现金流,发展即时零售业务的条件变得不如从前。毕竟要比现金流和血条厚,恐怕中国没几个公司能强的过阿里。

但阿里的特殊情况在于,即便赢下外卖业务、即时零售能带来的增量其实也不算不上增量,更像是在切分阿里自己电商业务原有的蛋糕。

跨境电商是被互联网巨头们寄予厚望的另一个战场。

阿里国际数字商业集团 ( AIDC ) 在 2025 财年实现收入 1323 亿元,同比增长 29%;拼多多旗下的 Temu 今年实现了爆发式增长,第三季度的交易佣金收入突破 500 亿元,成交总额高达 1680 亿元,几乎占据了拼多多总营收的半壁江山。

但跨境电商规模的规模增长尚未带来利润回报,烧钱程度也并不比外卖大战少,更何况去全球化的阴影始终盘踞在上空,这些都让投资者保持了谨慎态度。

所以对电商平台——或者说互联网公司来说,未来真正的增长点在哪里?阿里现在的想法已经很明确了,不是本地生活也不是跨境电商,而是人工智能。

02 大模型

中国资本市场上,并不是第一次听到 all in AI 的故事。但现在的共识是,要想做好 AI,就不能只有 AI。

在正式加入大模型混战之前,阿里已经攒下了几张好牌,比如阿里云在全球 28 个地理区域运营着 86 个可用区,服务覆盖全球 200 多个国家和地区,算力规模在业界堪称巨无霸级别。阿里达摩院在 AI 前沿研究上也早于很多公司。

然而,在 ChatGPT、DeepSeek、豆包已经建立起 C 端用户心智的情况下,阿里不得不面对一个现实——技术优势不能直接转化为市场认知。

从"通义"大模型系列,到"通义千问",再到"通义万相"等,阿里在短时间内推出了多个品牌,让 C 端用户难以清晰区分,也不清楚这些产品到底有什么不同和特色,阿里 AI 在消费者心中的形象仍然有些模糊。

与此同时,Deepseek 的 C 端基本盘仍然稳定,字节的豆包则凭借抖音的流量优势,月活跃用户快速攀升至 1.72 亿。

为破解困境,千问 APP 在上个月以独立应用形态进行公测,并且需要在一个竞争白热化、同质化的市场里奋力追赶,。在阿里的规划里,AI 可以被 C 端用起来辅助工作、生意,而不只是聊天。

其实在电商这个核心领域,AI 已成为阿里用户提升商业效率的重要工具。例如在刚过去的天猫双 11 大促中,超过 500 万商家使用了阿里提供的"生意管家"之类的 AI 工具,在店铺运营、客服、营销等环节实现了一定的效率提升。

AI 也在被用来帮助阿里云拓展企业级客户。如招商银行就与阿里云在基础大模型领域建立了广泛合作,内部上线了约 110 个基于通义千问大模型的应用,覆盖智能客服、会议纪要生成、风险管理和知识库检索等核心环节。

但是这些单点应用的突破,还并不足以支撑阿里在 AI 时代的野心。阿里更想要的,是让千问成为串联阿里庞大生态系统的 C 端大入口 + 神经中枢。

其理想的场景是,C 端用户只需在 APP 里说"帮我安排一次周末去杭州的旅行",千问就能自动协调调用高德地图规划路线、飞猪预订酒店门票、淘宝购买旅行用品、支付宝完成支付等一系列服务,形成一个完整的闭环体验。

相比在某些领域的覆盖,这种大而全的 AI 定位显然更加阿里。

03 新入口

另一个很能体现阿里在 AI 布局上延续大而全特色的,就是 AI 眼镜。

互联网大厂直接下场做硬件设备,在互联网时代其实是很难想象也很难成功的事情。JBD、立讯精密、高通、博士眼镜这些硬件厂商愿意为互联网大厂站台,也是一件很难想象的事情。

但为了争夺 AI 眼镜这个下一代的人机交互的硬件入口,这些业界巨头聚集在了一起,"面向未来,每一副眼镜都将是 AI 眼镜"。

目前,全球消费级 AI 眼镜市场呈现稳步增长的态势,根据 IDC 数据,2025 上半年全球智能眼镜市场出货量达 406.5 万台,同比增长 64.2%。

IDC 同时预计,到 2029 年,全球智能眼镜市场出货量将突破 4000 万台,其中中国市场增速将位居全球之首。

AI 眼镜的厂商之中,目前表现最突出的是 Meta,其与雷朋合作的 Ray-Ban Meta 智能眼镜成为全球首个爆款,验证了无显示 AI 眼镜(纯音频 + 拍摄)的可行性,去年的销量就达到了 224 万台,占到当年 AI 眼镜销量总量的 95%。

谷歌则通过与 XREAL 合作 Project Aura,试图将其安卓生态和 Gemini 大模型带入 AR 领域。实际上 Gemini 最新版的测评、教学和营销向内容也不比阿里千问少,并且得到了" Gemini 让创意也不特别了"之类的高度评价。

由于国外厂商的社交 APP 与国内市场隔绝,限制了其本地化服务的能力,所以中国 AI 眼镜市场的蛋糕,大概率将更多的由本土的科技公司来争夺。

这个局面下,国内厂商密集发布 AI 眼镜新品。光是 10 月份,就有百度的小度 AI 眼镜 Pro、Rokid 乐奇与 BOLON 眼镜联合发布的 BOLON AI Glasses 和阿里发布的 S1、G1 两个系列共 6 款夸克 AI 眼镜。

不过,目前国内厂商尚未做出爆款产品。AI 眼镜的 AI 功能、第一视角影像的拍摄功能和产品的交互体验才是消费者最关心的。而没有内容生态、社交生态的加持,仅有先进的大模型,也满足不了 AI 眼镜消费者真正的需求。

内容和社交一向是阿里的短板。即便把 Meta 挡在了门外,阿里在百度、字节、腾讯之类的强内容对手面前仍难以对抗。因此对阿里来说,通过 AI 眼镜再次挑战自建流量入口,也非常值得一试。

有数据显示,目前夸克 AI 搜索的用户月均使用次数达到 65 次,而百度只有 10.7 次,差距接近 6 倍,而且夸克比百度更受年轻群体青睐,25 岁以下的用户占比过半。很多人都开始感觉到,夸克与百度在搜索入口业务上必有一战。

在通用人工智能时代,一旦阿里得到了移动互联网时代没能掌握的流量大入口,其已有的电商、本地生活、文娱、健康业务就都可以获得清晰的受益路径。

比如传统电商需要用户打开 App 主动搜索,但 AI 眼镜可以实现"所见即所得"。当人们在街上看到一件喜欢的衣服,眼镜可以直接识别并推荐淘宝上的同款,在讨论晚餐时,它可以根据各人的口味推荐餐厅并直接跳转订座。

这对资本市场来说新型股票配资,绝对是比用外卖作为电商业务新增流量入口更性感的故事,这也是阿里近期不断试图向市场传递的新一轮商业故事。

加杠网提示:文章来自网络,不代表本站观点。