事件:公司公告拟与东莞松山湖高新技术产业开发区管理委员会签订《项目投资意向协议》,投资建设高性能覆铜板项目,意向投资金额约45亿元人民币,意向用地面积约为198667.66平方米(约298亩),位于东平大道西侧、江南大道南侧,使用年限为50年。结合公司及行业近况,我们点评如下:

拟45亿投资大力扩张高性能CCL产能,进一步提升公司在高端材料领域中的竞争力。本次投资扩产项目是公司面向未来发展的关键战略布局,快速响应全球市场对高性能覆铜板的强劲增长需求,持续为AI、云计算、6G通信、智能汽车电子等重要技术提供关键支撑,进一步提升公司核心竞争力和产品市场占有率。

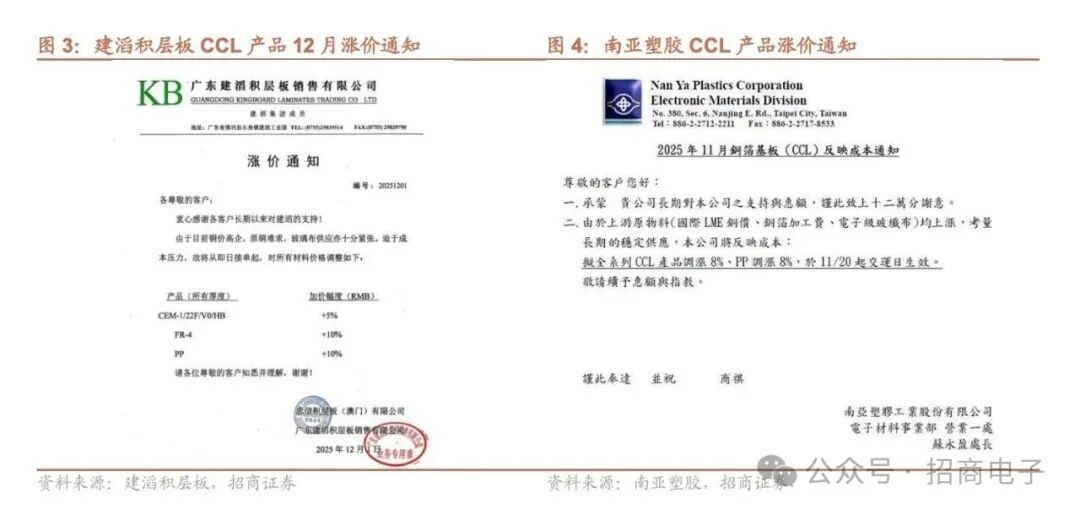

25Q4及26Q1前瞻:涨价节奏和频率加快,AI高速材料逐月环比向上,ASIC客户有望取得突破,高速市场份额将持续提升,业绩有望获得弹性表现。据近期跟踪,我们发现诸多亮点:1)涨价,持续改善盈利能力。25年10月公司CCL产品对下游进行了一轮涨价,而进入26Q1,考虑到目前上游铜价、铜箔、玻纤布等价格持续上涨,预计可能将进行新一轮的涨价。2)高速材料不断升级扩产、提份额、拓客户,全球市占率有望持续提升,Alpha优势凸显。目前公司S8/S9高速材料伴随海外N客户GB300快速爬坡上量呈现逐月环比增长态势,在更多的算力PCB厂商实现放量,份额方面已经实现某主料号的一供,后续凭借领先的技术能力、严格的品控及充足的产能,26-27年在N客户体系有望取得更多高速材料的料号(computer的M8及midplane、CPX、正交背板等M9等级)和份额,带动高速占比持续提升。此外,公司积极开拓AWS、谷歌、Meta等海外ASIC客户,有望凭借其在算力头部客户的标杆效应,有较大潜力于26年实现重要突破,斩获大单。我们认为公司技术能力领先,前瞻布局M9/M10等级CCL、PTFE等新材料的技术开发,其自身高速产能供给不存在瓶颈,高速材料市场份额持续提升。

**“**”评级。综上,我们认为CCL行业景气持续向上,公司客户及产品矩阵优秀,稼动率望保持在较高水平,且公司成长属性凸显,S8/S9/S10及PTFE等高速材料卡位优势凸显,看好其高端产品在AI算力、端侧、自主可控等领域不断取得积极进展。25H2/26H1 CCL行业价格望持续上行,且公司高速材料产能及出货规模快速增长,盈利能力有望得到持续提升。我们暂维持25-27年营收**/**/**亿,归母净利**/**/**亿,对应PE **/**/**倍,PB **/**/**倍。我们坚定看好公司在PCB上游材料的技术引领、核心卡位和长线空间以及优秀管理能力会持续被市场认知和发掘,26年高速板材放量将驱动新一轮高质量成长,中长线业绩有望超预期兑现,**“**”评级。

风险提示:原材料价格波动、行业竞争加剧、需求不达预期、地缘政治风险加剧、技术升级不达预期。

参考报告:

1、《生益科技(600183)—前三季度业绩高增,仍望把握结构性增长机会》2021-10-19

2、《生益科技(600183)—覆铜板驱动业绩高增,仍望把握行业结构性增长机会》2021-10-29

3、《生益科技(600183)—CCL有周期压力但结构升级仍可期,PCB望迎拐点》2022-03-30

4、《生益科技(600183)—上下游挤压致Q1业绩下滑,下半年望迎拐点》2022-05-01

5、《生益科技(600183)—供需两端承压拖累H1业绩,中高端产品升级助力长线成长》2022-08-18

6、《生益科技(600183)—22Q4盈利能力环比向好,高算力需求有望打开长线空间》2023-03-30

7、《生益科技(600183)跟踪报告—深度布局多领域高端CCL材料,受益高算力与进口替代大势》2023-04-20

8、《生益科技(600183)—投资泰国新建产能加速海外布局,关注H2中高端产品放量》2023-07-30

9、《生益科技(600183)—Q2环比改善源于稼动率回升,H2望迎来边际向好趋势》2023-08-12

10、《生益科技(600183)—Q3业绩符合市场预期,关注Q4产品高端化升级进展》2023-10-27

11、《生益科技(600183)—23年需求低迷致业绩承压,持续关注产品高端化升级新突破》2024-01-31

12、《生益科技(600183)—看好公司持续受益产品高端化升级及AI算力大势》2024-02-28

13、《生益科技(600183)—23年受需求疲软拖累,24年看好周期向上及AI算力需求》2024-03-29

14、《生益科技(600183)—Q1业绩大超市场预期,稼动率提升+结构优化驱动盈利上行》2024-04-27

15、《生益科技(600183)—周期与成长共振,三年期激励开启公司发展新篇章》2024-05-26

16、《生益科技(600183)—Q2业绩预增再超预期,继续看好周期+成长共振》2024-07-10

17、《生益科技(600183)—Q2利润位于预告中上限,关注公司高端化产品进展》2024-08-28

18、《生益科技(600183)—Q3因需求波动增速放缓,看好公司经营穿越行业短期波动》2024-10-29

19、《生益科技(600183)—Q4新品研发大幅投入,25年高速板材放量驱动新一轮高成长》2025-01-24

20、《生益科技(600183)—Q4符合预期,Q1趋势向好,高端板材放量打开业绩增量新空间》2025-03-02

21、《生益科技(600183)—Q1趋势向好,25年公司高速板材放量驱动新一轮高质量成长》2025-03-30

22、《生益科技(600183)—Q1业绩超预期,看好高速板材放量驱动公司持续高质量成长》2025-04-29

23、《生益科技(600183)—Q2订单饱满、结构优化及涨价共驱业绩趋势向上》2025-05-14

24、《生益科技(600183)—订单满载Q3望延续高景气,高速材料放量份额持续提升》2025-07-09

25、《生益科技(600183)—Q2大超预期,Q3望延续高景气,高速材料放量份额持续提升》2025-07-15

26、《生益科技(600183)—乘AI算力东风,高速板材放量叠加涨价动能望共驱生益新成长》2025-08-17

27、《生益科技(600183)—Q3业绩高增符合预期,源于AI需求向上、产品结构持续优化》2025-10-29

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,17年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:程鑫、谌薇、涂锟山、赵琳、研究助理(王焱仟)。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

股票评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

加杠网提示:文章来自网络,不代表本站观点。